素通りされる分散投資

投資初心者向けの解説で、必ずと言っていいほど出てくる言葉があります。

それが「分散投資」です。

しかし、分散投資とは具体的に何をすればよいのか、

正確に説明されることは意外なほど少ないのではないでしょうか。

これは読んで字の如く分散した投資を意味し、初心者もそこまでは直ぐに理解できます。

分散投資はリターンの低下以上にリスクを下げることができる手法で、その重要性は先のドルコスト平均法はリスクを下げないを読んで頂いた方々にはご理解頂けることと思います。

リターン低下以上にリスクを下げる、リスク向上以上にリターンを上げる。

投資の重要な要素はこの点であることを踏まえると、分散投資が広く一般的にお勧めされる手法である事も当然のことです。

更に分散投資は簡単にできる点もまた初心者含め多くの人にお勧めできる点です。

しかし、改めて分散投資とは何かと問うと、これに答えることは簡単ではありません。

よくある勘違いは「複数の銘柄に投資すること」です。

これは一見文字通りの解釈で、合っているように見えます。

分散とは「ばらばらである」ことを意味しますから、分散投資を「ばらばらに投資をすること」と解釈すると、複数の銘柄に投資することはその通りに見えます。

しかし分散投資は「集中投資では無い」というだけの概念ではありません。

さらに問うならば、オールカントリーのような投資信託は分散投資になるのでしょうか。

または2つの銘柄への投資は分散投資になるのでしょうか、ならないなら幾つからが分散投資になるのか。逆に多すぎるということはないのか。

集中投資では無いというだけの理解ではこれらに答えることは出来ません。

次によくある勘違いは分散投資とは時間の分散であるということです。

これはドルコスト平均法などと混同してしまったことからくる誤解ですが、分散投資に時間は含まれません。

このように分散投資はその一見したわかりやすさから、むしろ素通りされその真意を理解されないことが多い手法です。

このままでは分散投資だと思いながら実態は集中投資と変わらず思ったよりもリスクを取っていたという結果を招きかねません。

これは前回説明したように、ドルコスト平均法がリスクを下げると誤解して自分は安全だと思うこととに似た事故です。

そこで本文では分散投資とはなにかをポートフォリオ効果に注目して改めて説明します。

数を増やすことは分散投資では無い

最初に恐らく最も誤解されている事を訂正します。

それは先に挙げた分散投資とは「複数の銘柄に投資すること」という勘違いです。

たしかに結果的にはただ複数の銘柄に投資することでリスクはさげることが出来ます。ですがそれは分散投資の本質を捉えていません。

だから、どの程度分散投資できているのかという問いに答えることは出来ません。

例えば、JALとANAを持つよりも日本製鉄とマクドナルドを持つ方が分散投資になるというのは感覚的には分かります。

しかし、ではどの程度分散投資になっているのかはわかりません。

また、10銘柄よりも100銘柄の方が分散投資になる。というのは感覚的には正しいと思えます。ですが、実際には分散投資の効果には上限があります。

なのでその点から見れば、100銘柄はその上限を超え、分散投資のリスク低下という良い面よりも、管理コストや売買コストによる成績の劣化という悪い面の方が強くなってしまうでしょう。

つまり闇雲に銘柄を増やせば良いわけではないのです。

では改めて分散投資とはなにか?

それは同じ方向へ動かない資産を組み合わせることです。

分散投資の本質

分散投資の本質は、違う動きをする資産を組み合わせることで単体よりもリスクが下がることです。

この減少のことをポートフォリオ効果と言います。

なぜそんなことが起きるのか。

それは複数の銘柄を組み合わせるとリターンは加重平均される一方で、リスクは平準化されるからです。

この言葉だけでは分からないと思いますので肉まん屋とかき氷屋の2つ銘柄を考えます。

肉まん屋は寒いときによく売れますが、暑いときにはさっぱり売れません。そしてかき氷屋はその反対です。

この2つの銘柄の株価はその売り上げに基づいて次のようになったとします。

| 春 | 夏 | 秋 | 冬 | 損益 | |

| 肉まん屋 | 100 | 60 | 120 | 180 | +80 |

| かき氷屋 | 100 | 160 | 120 | 80 | -20 |

それぞれ肉まんとかき氷がもっとも売れる時期に株価は上がり、売れない時期は株価が下がる素直な値動きです。

この2つの銘柄を同じだけ持つポートフォリオ、すなわち肉まん屋50%とかき氷屋50%をもつポートフォリオAがある場合、その値動きは次のようになります。

| 春 | 夏 | 秋 | 冬 | 損益 | |

| ポートフォリオA | 100 | 110 | 120 | 130 | +30 |

それぞれを個別で保有するよりも値動きが穏やかになったことが分かるでしょうか。

この反対に動く値動きが相殺されて穏やかになること、これが平準化です。ぶつかり合う波はやがて穏やかになることをイメージすると分かりやすいでしょうか。

そしてリターンは2つの銘柄の加重平均になっています。加重平均とは銘柄の割合に基づいた平均のことです。

つまり、たくさん保有する銘柄は少ない銘柄よりも平均値に影響を強く与えるということです。

では単に増やした場合にどんなことが起こりえるのかを例示します。

こんどは次の3銘柄を考えます。肉まん屋、ラーメン屋、おでん屋です。

これは全て冬に売上が上がる銘柄です。

| 春 | 夏 | 秋 | 冬 | 損益 | |

| 肉まん屋 | 100 | 60 | 120 | 180 | +80 |

| ラーメン屋 | 110 | 100 | 130 | 160 | +50 |

| おでん屋 | 60 | 50 | 80 | 140 | +60 |

これらを全て均等に保有すると次のようになります。

| 春 | 夏 | 秋 | 冬 | 損益 | |

| ポートフォリオB | 100 | 110 | 120 | 130 | +30 |

今度は値動きが大きいことが分かるでしょうか。しかも、全ての銘柄が夏に下げ、冬に上がるためポートフォリオ全体も夏に大きく落ち込んでいます。

つまり動きが同じ銘柄を複数保有しても、その動きは少ししか平準化されずリスクを下げる効果が低いのです。

そこで元の肉まん屋とかき氷屋に今度はエアコン屋を増やしましょう。

エアコン屋は値動きこそ激しいですが、夏と冬に集中して売上が伸びる、つまり値動きがこれまでの2つと異なる方向性に動く銘柄です。

この3銘柄を均等に保有します。

| 春 | 夏 | 秋 | 冬 | 損益 | |

| 肉まん屋 | 100 | 60 | 120 | 180 | +80 |

| かき氷屋 | 100 | 160 | 120 | 80 | -20 |

| エアコン屋 | 100 | 200 | 90 | 160 | +50 |

このポートフォリオは次のようになります。

| 春 | 夏 | 秋 | 冬 | 損益 | |

| ポートフォリオC | 100 | 140 | 110 | 140 | +40 |

エアコン屋は値動きが激しいですが、平準化によって特に秋の強い下落をかなり穏やかに出来ています。

このポートフォリオにおいてエアコン屋は肉まん屋とかき氷屋とは異なる動きを作る役割があります。

単純に値動きが荒いからと行って一概に悪いわけではありません。重要なのは銘柄毎の役割とポートフォリオ全体を通した設計なのです。

その上で、利益を平均として取り込んでいます。

このように分散投資の本質は値動きの異なる銘柄を保有することでそのリスクを平準化し、そのリターンを平均化して取り組むことにあります。

相関係数

分散投資の本質を説明した次は、どうやって分散投資の銘柄を決めるべきかその基準を明らかにします。

ある銘柄に対してAとBのどちらがより分散になるのかを示すには相関係数を使うことで明確になります。

ではまず相関係数とはなにかを詳しく説明します。

この相関係数とはある銘柄に対して、同じ動きである+1から反対の動きである-1の間の数値をとります。

そしてその中間と言える0は同じでも反対でもなく無関係に動くことを示しています。

次に相関係数の使い方です。

この相関係数はエクセルのCORREL関数を使うと簡単に出すことが出来ます。

=CORREL(銘柄Aの時系列データ,銘柄Bの時系列データ)

そして肉まん屋とかき氷屋の相関値は次のようになります。

| 肉まん屋とかき氷屋 | -0.878310066 |

負の値を持っているので反対の相関関係を持っている事が分かります。

もう一つ、今度は肉まん屋とラーメン屋の相関値を求めます。

| 肉まん屋とラーメン屋 | 0.98270763 |

こちらは正の値を持っているので同じ相関関係を持っていることが分かります。

先に説明したとおり分散投資の本質は異なる銘柄の組み合わせによるリスク低下ですから、より分散投資に優れている、すなわちリスクを下げるのは肉まん屋とかき氷屋の組み合わせである事がこのように数値によって明らかになります。

ここまで分かると先に例示したJALとANAのポートフォリオと、日本製鉄とマクドナルドのポートフォリオのどちらが分散投資になるのかという問いにも答えられるようになります。

やり方は同じくエクセルにCORREL関数と過去の時系列データを入れるだけです。

| JALとANA | 0.756298921 |

| 日本製鉄とマクドナルド | 0.121737081 |

先ほどまでは感覚的にしか答えられなかった問いに、この数値によって日本製鉄とマクドナルドの方が相関係数が明らかに低いため分散投資に適しているのは日本製鉄とマクドナルドのポートフォリオであると明快に答えることが出来ます。

そしてここからは少し本筋から離れて実際の株式投資において今回の学びをどう活かせるのかを示したいと思います。

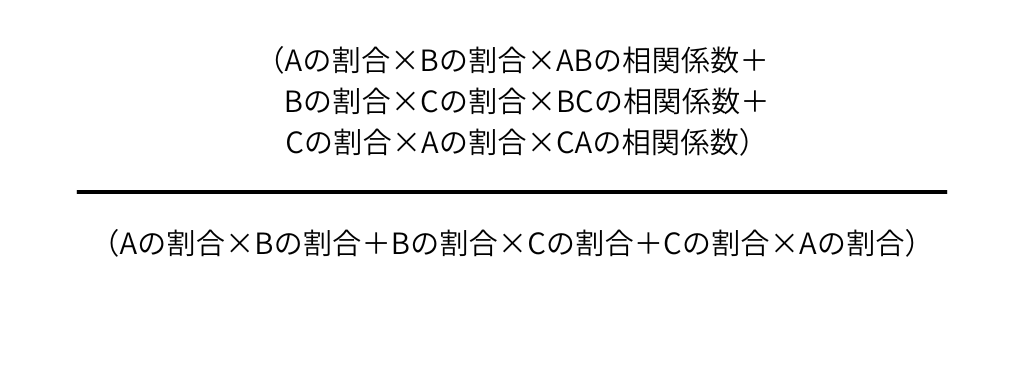

少し難しくなりますが実務上でポートフォリオ上で異なる割合で銘柄を保有すること場合の相関係数の出し方をお教えします。

ポートフォリオ毎の相関係数が分かればより分散投資が効いたポートフォリオがどちらなのかを比較することが出来ます。

単純に言えば相関係数を加重平均すれば良いだけです。

つまり式で表すと次のようにします。

銘柄A・B・Cからなるポートフォリオの相関係数は、

※実際の計算はエクセルで行えば、この式を意識する必要はほとんどありません。

重要なのは「割合 × 相関」の考え方です。

これでポートフォリオ自体の相関係数が分かるため、異なる銘柄で構成されたポートフォリオ自体の比較も出来るようになります。

但し、これはどちらがより分散投資になっているかを明らかにする比較用の式です。分かるのはあくまでも相関係数のみでありリスクやリターンなどは別なのでご注意下さい。

より本格的なポートフォリオ理論ではリスクとリターンを加味してより優れたポートフォリオを数値化することも出来ますので興味がある方は書籍などで勉強してみることをお勧めします。

少し難しい内容ですが、興味のある方はぜひ挑戦してみてください。

さて話をもどします。

繰り返しますが、リスクを下げるのは銘柄の数では無くより低い相関係数によってです。

例え100銘柄に分散しようとも相関係数が高ければリスクを下げる効果は小さいですが、2銘柄でも低い相関係数ならばリスクを下げる効果は大きいのです。

この点は忘れないで下さい。

なぜ分散投資が重要なのか

最後になぜ分散投資が重要なのか、について説明します。

ここまで説明してきたとおり、分散投資の根幹はリスクの低下です。

投資の世界ではリターンばかりが注目されますが、それは間違いです。より注目すべきはリスク効率、よく言われるところのシャープレシオなのです。

リスク効率とはリスク当たりのリターンの高さです。

つまり、10%のリスクを取った結果リターンがいくら期待できるのかという事です。

同じ10%のリスクを取る銘柄AとBがあり、それぞれの期待リターンがAが20%とBが30%ならBの方がよりリスク効率が高いと言え、それはよい投資先であることを意味します。

単にリターンにだけ注目すればレバレッジ、つまり信用取引や借金で運用元本を膨らませればいくらでもリターンは高く出来ます。

しかしレバレッジのリスクが高いのはよく知られていますし、それは事実です。

より正確に言えばレバレッジはリスク効率が悪化するのです。

悪いリスク効率は、つまりリスクの価値が低いと言うことです。

これは初心者に限らないことですが、リターンにだけ注目したことで低いリスク効率に気付かず、その結果リターンに見合わないリスクを知らずに負っている投資家は珍しくありません。

結果としてそのような投資家はリスクに耐えきれず退場してしまいます。

自分のお金を大切に使いたいならば、リターンよりもリスク効率に注目すべきなのです。

そして分散投資はそのリスク効率を向上させる事が出来ます。

言い換えるならばより少ないリスクでよい多いリターンを期待できるのです。

更に言えばその方法は低い相関係数の銘柄を組み合わせるだけ。その計算もエクセルがあれば簡単にできます。

手法の簡単さに比べて得られる効果が大きいからこそ、分散投資は万人にお勧めできるのです。

まとめ

要点の再整理

- 分散投資=銘柄数ではない

- 本質はリターンの平均化とリスクの平準化

- 相関値の低い銘柄を組み合わせる

- 注目すべきはリスク効率

分散投資とは、

相関係数に注目してポートフォリオ効果を用いることで、

より価値ある投資を行うための構造設計手法である。

コメント